ทางเข้า

ทางเข้าแจ้งการหักเงินจากการทำงาน จะขอรับการหักทรัพย์สินจากนายจ้างได้อย่างไร? ขั้นตอนการยื่นแบบหักเงิน ณ สถานที่ทำงาน

ทางออกที่สะดวกคือการได้รับการหักเงินจากเงินเดือนที่เพิ่มขึ้นสำหรับสิ่งนี้คุณต้องรู้ว่าคุณจะได้รับการแจ้งเตือนจากสำนักงานสรรพากรให้หักภาษีเงินได้บุคคลธรรมดาจากนายจ้างของคุณได้อย่างไร โอกาสนี้สะดวกมากเนื่องจากการคืนเงินจะเกิดขึ้นเป็นบางส่วนและสิ่งนี้จะสะท้อนกับเงินเดือนโดยจะไม่มีการหักภาษีเงินได้

คุณสามารถหักเงินได้เท่าไหร่?

ตัวเลขสำคัญตัวแรกคือ 13% ซึ่งเป็นเปอร์เซ็นต์ที่สามารถส่งคืนได้ นอกจากนี้จำนวนเงินที่นายจ้างขอคืนภาษียังขึ้นอยู่กับจำนวนเงินที่ถูกหักภาษี ณ ที่จ่ายในปีที่แล้ว

โดยปกติแล้วจำนวนเงินที่สามารถรับได้ในทางทฤษฎีจะต้องไม่เกินจำนวนเงินที่จ่ายไป

ต่อไปนี้เป็นสิ่งสำคัญ:

- หากซื้อที่อยู่อาศัยก่อนปี 2014 คุณสามารถนับเงินชดเชยจำนวน 130,000 รูเบิล นอกจากนี้การหักเงินจะมีให้เพียง 1 ครั้งและสำหรับ 1 อสังหาริมทรัพย์ คุณไม่สามารถใช้ส่วนที่เหลือได้

- เมื่อซื้ออพาร์ทเมนต์หลังปี 2557 คุณสามารถนับจำนวนเงินกู้ 260,000 หรือการจ่ายดอกเบี้ย 390,000

สำคัญ! หากซื้อที่อยู่อาศัยหลังปี 2014 และไม่ได้ใช้จำนวนเงินที่หักทั้งหมด สามารถโอนไปซื้ออื่นและแม้แต่ซ่อมแซมที่อยู่อาศัยที่เพิ่งซื้อใหม่ได้

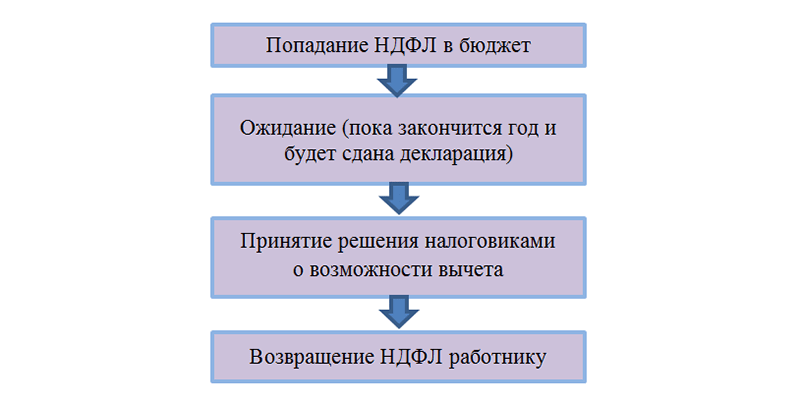

รับการหักเงินผ่านนายจ้างของคุณ

การหักเงินผ่านนายจ้างจะช่วยให้คุณหลีกเลี่ยงการเดินไปรอบ ๆ สำนักงานอาณาเขตของ Federal Tax Service เป็นเวลานาน หลักการชำระเงินที่ใช้ในกรณีนี้มีดังนี้:

- ตัวอย่างเช่น ปีที่แล้ว เช่น ปี 2017 นายจ้างหักเงิน 13% จากเงินเดือนของลูกจ้างเป็นประจำ ซึ่งเป็นภาษีเงินได้

- ในปี 2560 เดียวกันพนักงานจะกลายเป็นเจ้าของสถานที่อยู่อาศัยและในปี 2562 เขาอ้างว่าได้รับการลดหย่อนภาษีผ่านนายจ้าง

- ในปีปัจจุบัน 2562 หากเอกสารทั้งหมดเป็นไปตามข้อกำหนดดังกล่าว พนักงานก็มีสิทธิได้รับชำระภาษีหัก ณ ที่จ่ายในอดีตตามสัดส่วนได้ นอกจากนี้หากเงินเดือนเท่าเดิมเขาก็จะไม่หักภาษีเงินได้ บุคคล.

ยอดคงเหลือของจำนวนเงินที่หักหากไม่ได้ชำระทั้งหมด 260,000 จะถูกโอนไปยังปีถัดไป

อัลกอริทึมของการกระทำ

- การซื้อบ้าน สิ่งสำคัญคือเอกสารการชำระเงินจะต้องรวมถึงลูกจ้างด้วย ไม่ใช่นายจ้างหรือหน่วยงานของรัฐ ในกรณีที่สอง เรื่องนี้เกี่ยวข้องกับการซื้อที่อยู่อาศัยโดยใช้เงินอุดหนุนหรือทุนการคลอดบุตร

- เมื่อได้รับเอกสารกรรมสิทธิ์แล้วคุณสามารถใช้สิทธิรับการหักเงินผ่านนายจ้างได้

- รวบรวมแพ็คเกจเอกสารและส่งไปยังบริการภาษี

- หลังจากผ่านไป 30 วัน คุณต้องไปที่สำนักงานสรรพากรและรับหนังสือแจ้งจากนายจ้าง

- แจ้งนายจ้างทราบ.

- จากนั้นให้เขียนข้อความซึ่งคุณต้องระบุว่าพนักงานต้องการรับเงินหักผ่านนายจ้าง

- ตามเอกสารที่ได้รับนายจ้างหยุดหักภาษีเงินได้บุคคลธรรมดาจากพนักงานคนนี้

ข้อดีและข้อเสีย

มีข้อดีที่ชัดเจนของการคืนสินค้าดังกล่าว ได้แก่ :

- ไม่จำเป็นต้องรอรอบระยะเวลารายงานถัดไป นั่นคือหากจดทะเบียนสิทธิในทรัพย์สินในปี 2560 เช่นในเดือนธันวาคมเงินเดือนเดือนมีนาคมจะเพิ่มขึ้นในรูปแบบของการหักเงินหากคุณรวบรวมเอกสารอย่างรวดเร็ว

- เอกสารชุดเล็กกว่าเล็กน้อยที่ต้องส่งไปยังสำนักงานสรรพากร ไม่รวมใบรับรองรายได้และการประกาศ

ถ้าเราพูดถึงข้อบกพร่องนี่เป็นเรื่องปกติสำหรับทุกคน แม้ว่านี่จะถือเป็นข้อเสียได้ยากก็ตาม

นอกจากนี้ยังมีความเห็นว่าจำนวนเงินคืนที่ได้รับจากนายจ้างจะลดลง แต่ก็ไม่เป็นความจริงทั้งหมด ตัวอย่างเช่น หากซื้ออพาร์ทเมนต์ในปี 2560 มีการลงทะเบียนกรรมสิทธิ์ เช่น ในเดือนพฤษภาคม นั่นคือ หนึ่งเดือนหลังจากส่งเอกสาร คุณสามารถเริ่มรับการชำระเงินได้แล้วในปีนี้ คุณสามารถคืนภาษีได้เท่านั้น มิถุนายนถึงธันวาคม ส่งผลให้จำนวนเงินจะน้อยกว่าการชำระคืนทั้งปี

มี 2 วิธีจากสถานการณ์นี้:

- สมัครขอหักจากปีหน้าคือตั้งแต่ปี 2562

- หรือเมื่อต้นปี 2562 ส่งชุดเอกสารที่สมบูรณ์สำหรับปี 2560 เดียวกัน ส่วนต่างระหว่างจำนวนเงินทั้งหมดกับจำนวนที่ได้รับจากนายจ้างจะถูกส่งคืน แต่คุณจะต้องรอนานมาก การตรวจสอบเอกสารเพียงอย่างเดียวใช้เวลา 3 เดือน จากนั้นอีกครั้งรอการโอนเป็นเวลา 1 เดือน

คุณสมบัติบางอย่าง

การหักเงินสามารถทำได้ไม่เพียง แต่สำหรับการซื้ออพาร์ทเมนต์ด้วยเงินทุนของคุณเองเท่านั้น แต่ยังรวมถึงกองทุนเครดิตด้วย หากการซื้อเกิดขึ้นในกรรมสิทธิ์ร่วมของคู่สมรสสองคนคู่สมรสแต่ละคนมีสิทธิที่จะได้รับการหักเงิน ณ สถานที่ทำงานอย่างเป็นทางการของเขา

หากบุคคลทำงานนอกเวลาเป็นข้อกำหนดบังคับที่เขาต้องจ่ายเงินสมทบจำนวน 13% จะต้องออกประกาศแยกต่างหากสำหรับสถานที่ทำงานแต่ละแห่ง ในกรณีนี้ ข้อกำหนดหลักคือการระบุชื่อองค์กรที่ถูกต้อง จำนวนนายจ้างไม่ จำกัด เพียงหนึ่งสองหรือสามคน - คุณสามารถรับได้จากทุกบริษัทที่มีการจ้างงานอย่างเป็นทางการ

สัญญาจ้างงานไม่ใช่การจ้างงานอย่างเป็นทางการ นายจ้างในกรณีนี้คือลูกค้า และไม่สามารถหักเงินจากเขาได้

การแจ้งภาษีมีให้จนจบ ปีปฏิทินโดยไม่คำนึงถึงวันที่ยื่นเอกสาร นอกจากนี้ หากคุณถูกไล่ออกจากสถานที่ทำงานเดิม ก่อนที่จะได้รับค่าตอบแทนเต็มจำนวน คุณไม่ควรนับการจ่ายเงินใหม่ในสถานที่ใหม่ หากมีการจัดโครงสร้างบริษัทใหม่ - จากบริษัทร่วมหุ้นที่ปิดกิจการไปจนถึง LLC คุณจะต้องได้รับการแจ้งเตือนใหม่ แต่ยังคงมีความเป็นไปได้ที่จะได้รับการหักเงินอยู่ เมื่อเปลี่ยนหน่วยหรือย้ายไปสำนักงานใหญ่ประกาศที่ออกจะไม่มีผลบังคับ

แพ็คเกจเอกสาร

หากต้องการรับการหักเงิน คุณจะต้องรวบรวมชุดเอกสารดังต่อไปนี้:

- บัตรประจำตัวประชาชนของผู้รับการหักเงิน นอกจากนี้ สิ่งสำคัญคือในอนาคตเอกสารทั้งหมด เช่น เช็ค ใบเสร็จรับเงิน โฉนดที่ดิน และอื่นๆ จะออกให้กับบุคคลที่ส่งใบสมัครโดยเฉพาะ

- กรรมสิทธิ์ในตารางเมตร

- ข้อตกลงการซื้อและการขายหรือการมีส่วนร่วมของหุ้น

- เอกสารยืนยันการชำระเงิน

- หากมีการใช้สินเชื่อจำนองจะต้องมีข้อตกลงกับธนาคารและใบรับรองที่ระบุว่าได้จำนำอพาร์ทเมนท์

- หากมีการคืนเงินสำหรับการซ่อมแซมด้วย เอกสารยืนยันว่าอพาร์ทเมนท์ถูกนำไปใช้งานโดยไม่เสร็จสิ้นและใบเสร็จรับเงินสำหรับการชำระเงินสำหรับการซื้อวัสดุและการทำงาน

- ใบสมัครเพื่อรับการแจ้งเตือนสำหรับนายจ้างโดยเขาจะคืนเงินให้

จะต้องจัดเตรียมต้นฉบับและสำเนาเอกสารให้กับหน่วยงานอาณาเขตของ Federal Tax Service สำเนาเป็นแพ็คเกจที่ยังคงอยู่กับกรมสรรพากร แต่จะยอมรับหลังจากเปรียบเทียบกับต้นฉบับเท่านั้น

วิธีการส่งกำหนดเวลา

เพื่อหลีกเลี่ยงการร้องเรียนจากผู้ตรวจสอบเกี่ยวกับการไม่มีเอกสาร คุณสามารถทำได้: จัดทำรายการเอกสารที่ส่งมาและขอให้ผู้ตรวจสอบรับรอง

การโอนเอกสารสามารถทำได้หลายวิธี:

- ส่งทางไปรษณีย์.

- เขียนหนังสือมอบอำนาจให้ญาติหรือบุคคลที่คุณไว้วางใจและสั่งให้เขามอบพัสดุ

- ผ่านทางอินเทอร์เน็ต มีพอร์ทัลบริการของรัฐสำหรับสิ่งนี้

- การนำมาด้วยตนเองอาจเป็นตัวเลือกที่น่าเชื่อถือที่สุด

ผู้ตรวจสามารถตรวจสอบเอกสารได้ 30 วัน จากนั้นมีเวลาอีก 10 วันในการแจ้งคำวินิจฉัยให้ผู้ร้องทราบ หากเป็นบวกคุณสามารถไปรับการแจ้งเตือนได้

มีความเป็นไปได้ที่เอกสารไม่เป็นระเบียบ หากผู้ตรวจสอบอ้างสิทธิ์ในเรื่องนี้ การตัดสินใจของเขาอาจถูกโต้แย้งได้

การรับทรัพย์สิน

การลดหย่อนภาษีสำหรับภาษีเงินได้บุคคลธรรมดาจากนายจ้าง

ตามมาตรา 8 ของมาตรา มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซียซึ่งมีผลตั้งแต่วันที่ 1 มกราคม 2014 การหักภาษีทรัพย์สินระบุไว้ในย่อหน้า 3 และ 4 ข้อ 1 ข้อ สามารถมอบรหัสภาษี 220 ของสหพันธรัฐรัสเซีย (ในการได้มา (การก่อสร้าง) และดอกเบี้ย) ให้กับผู้เสียภาษีก่อนสิ้นสุดระยะเวลาภาษีเมื่อเขาส่งใบสมัครเป็นลายลักษณ์อักษรไปยังนายจ้าง - ตัวแทนภาษีภายใต้การยืนยัน สิทธิของผู้เสียภาษีในการหักภาษีทรัพย์สินโดยหน่วยงานด้านภาษี ยิ่งกว่านั้นตรงกันข้ามกับขั้นตอนที่บังคับใช้จนถึงสิ้นปี 2556 ตั้งแต่ปี 2557 ผู้เสียภาษีมีสิทธิ์ได้รับการหักภาษีทรัพย์สินจากตัวแทนภาษีหนึ่งรายขึ้นไปที่เขาเลือก (วรรคสามของวรรค 8 ของมาตรา 220 แห่งประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย) ในการดำเนินการนี้ ผู้เสียภาษีจะต้องจัดเตรียมหลักฐานการมีสิทธิ์ในการหักเงินจากหน่วยงานภาษีให้นายจ้างแต่ละราย

หากได้รับการหักลดหย่อนทรัพย์สินเพื่อเสียภาษีเงินได้บุคคลธรรมดาจากที่หนึ่ง ตัวแทนภาษีผู้เสียภาษีสมัครเพื่อหักภาษีทรัพย์สินให้กับตัวแทนภาษีรายอื่น การหักเงินนั้นมีให้ในลักษณะที่กำหนดในวรรค 7 และ 8 ของศิลปะ 220 รหัสภาษีของสหพันธรัฐรัสเซีย ตัวแทนภาษีมีหน้าที่ต้องจัดให้มีการหักเงินดังกล่าวเมื่อได้รับการยืนยันจากผู้เสียภาษีที่ออกโดยหน่วยงานด้านภาษีซึ่งระบุจำนวนการหักเงินที่ผู้เสียภาษีมีสิทธิ์ได้รับจากตัวแทนภาษีแต่ละแห่ง เพื่อวัตถุประสงค์ในการดำเนินการโดยหน่วยงานด้านภาษีตามข้อ 8 ของศิลปะ รหัสภาษี 220 ของสหพันธรัฐรัสเซียเพื่อยืนยันสิทธิ์ของผู้เสียภาษีในการหักทรัพย์สินโดยระบุจำนวนการหักเงินที่ผู้เสียภาษีมีสิทธิ์ได้รับจากตัวแทนภาษีแต่ละรายที่ระบุในการยืนยันหน่วยงานภาษียืนยันสิทธิ์ที่จะได้รับ การหักเงินตามจำนวนเงินที่ผู้เสียภาษีระบุไว้ในใบสมัคร

หากเมื่อสิ้นสุดระยะเวลาภาษี จำนวนรายได้ของผู้เสียภาษีที่ได้รับจากตัวแทนภาษีทั้งหมดน้อยกว่าจำนวนการหักภาษีทรัพย์สินที่กำหนดตามวรรค 3 และ 4 ของศิลปะ มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีมีสิทธิได้รับการลดหย่อนภาษีทรัพย์สินในลักษณะที่กำหนดไว้ในวรรค 7 ของศิลปะ มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย กล่าวคือ เมื่อผู้เสียภาษีส่งคำประกาศ 3-NDFL ไปยังหน่วยงานภาษีเมื่อสิ้นสุดระยะเวลาภาษี

ถ้าหลังจากที่ผู้เสียภาษียื่นในลักษณะที่กำหนดแล้วใบสมัครไปยังตัวแทนภาษีเพื่อรับการหักภาษีทรัพย์สินที่กำหนดไว้ในวรรค 3 และ 4 ข้อ 1 ข้อ มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย ตัวแทนภาษีหักภาษีโดยไม่คำนึงถึงการหักภาษีทรัพย์สิน จำนวนภาษีที่ถูกหัก ณ ที่จ่ายส่วนเกินหลังจากได้รับใบสมัคร จะต้องคืนให้กับผู้เสียภาษีในลักษณะที่กำหนดโดยศิลปะ 231 รหัสภาษีของสหพันธรัฐรัสเซีย

ตามมาตรา 3 ของมาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซียทรัพย์สิน การหักภาษีสำหรับภาษีเงินได้บุคคลธรรมดาในระหว่างการก่อสร้าง (ซื้อ) ที่อยู่อาศัย (ที่ดิน) สามารถมอบให้กับผู้เสียภาษีได้ก่อนสิ้นสุดระยะเวลาภาษีเมื่อเขาติดต่อตัวแทนภาษี ทั้งนี้ขึ้นอยู่กับการยืนยันสิทธิของผู้เสียภาษีในการหักเงินดังกล่าวโดยหน่วยงานด้านภาษี .

ผู้เสียภาษีมีสิทธิได้รับการลดหย่อนภาษีทรัพย์สินจากตัวแทนภาษีแห่งเดียวที่เขาเลือก การแจ้งเตือนที่ออกโดยหน่วยงานด้านภาษีนอกเหนือจากข้อมูลของพนักงานที่ควรหักเงินให้ระบุข้อมูลของตัวแทนภาษีที่จะให้ข้อมูลจำนวนเงินที่หักรวมถึงระยะเวลาภาษีที่ มันมีให้ การแจ้งเตือนจะออกโดยหน่วยงานด้านภาษีเพียงรอบระยะเวลาภาษีเดียวภายในระยะเวลาไม่เกิน 30 วันตามปฏิทินนับจากวันที่ผู้เสียภาษียื่นคำขอเป็นลายลักษณ์อักษรและเอกสารยืนยันสิทธิ์ในการรับการลดหย่อนภาษีทรัพย์สิน

ตัวแทนภาษีไม่คืนภาษีเงินได้บุคคลธรรมดาที่หักไว้ตั้งแต่ต้นปี ในขณะเดียวกันมาตรา 3 ของมาตรา มาตรา 220 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียกำหนดว่าหากเมื่อสิ้นสุดระยะเวลาภาษีจำนวนรายได้ของผู้เสียภาษีที่ได้รับจากตัวแทนภาษีน้อยกว่าจำนวนเงินของการหักภาษีทรัพย์สินที่กำหนดตามวรรค 2 น. 1 ศิลปะ มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีมีสิทธิได้รับการลดหย่อนภาษีทรัพย์สินในลักษณะที่กำหนดไว้ในวรรค 2 ของศิลปะ มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย เมื่อเขายื่นแบบแสดงรายการภาษี 3-NDFL ไปยังหน่วยงานด้านภาษี ณ สถานที่จดทะเบียนของเขา

ให้นายจ้างหักเงินตั้งแต่กลางปี

หากผู้เสียภาษีสมัครกับนายจ้างเพื่อขอลดหย่อนภาษีทรัพย์สินไม่ใช่ตั้งแต่เดือนแรกของรอบระยะเวลาภาษี การหักเงินนี้จะเริ่มตั้งแต่เดือนที่ผู้เสียภาษีสมัครเพื่อนำเสนอที่เกี่ยวข้องกับจำนวนรายได้ทั้งหมดที่เกิดขึ้นกับผู้เสียภาษี ตามเกณฑ์คงค้างตั้งแต่ต้นงวดภาษีโดยหักล้างจำนวนภาษีที่ถูกหักไว้ก่อนหน้านี้ (ดูจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 06.20.2.013 ฉบับที่ 03-04-05/23258 ลงวันที่ 05.24.2013 ฉบับที่ 03 -04-05/18792 ลงวันที่ 03.13.2556 ฉบับที่ 03-04-06/7592 ลงวันที่ 12.29.2555 ฉบับที่ 03-04-06/4-374)

จำนวนภาษีที่ตัวแทนภาษีหักไว้ก่อนที่จะได้รับใบสมัครของพนักงานสำหรับการหักภาษีทรัพย์สินและการแจ้งเตือนของหน่วยงานด้านภาษีจะไม่ถูกหักภาษีเงินได้บุคคลธรรมดามากเกินไป ดังนั้นตัวแทนภาษีจึงไม่ควรส่งคืน (ดูจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 14 กันยายน 2555 ฉบับที่ 03-04-08/4-301 ลงวันที่ 15 ธันวาคม 2554 ฉบับที่ 03-04-05/7 -1044 ลงวันที่ 26 ตุลาคม 2554 เลขที่ 03 -04-06/7-286 ลงวันที่ 12/04/2553 เลขที่ 03-04-06/9-72 เป็นต้น)

ตัวอย่าง

ในเดือนกุมภาพันธ์ พนักงานขององค์กรได้ยื่นหนังสือแจ้งที่ออกโดยหน่วยงานด้านภาษีให้นายจ้างยืนยันสิทธิ์ในการหักลดหย่อนภาษีทรัพย์สินจำนวน 2,000,000 รูเบิล จำนวนรายได้ต่อเดือนของเขาคือ 100,000 รูเบิล ภาษีเงินได้บุคคลธรรมดาถูกหักออกจากเงินเดือนเดือนมกราคมเต็มจำนวนโดยไม่มีการหักเงิน: 100,000 รูเบิล x 13% = 13,000 ถู

นายจ้างจะไม่คืนเงินจำนวนนี้ให้กับลูกจ้างหรือคำนวณใหม่

รายได้ของพนักงานในช่วง 11 เดือนที่เหลือของปีจะอยู่ที่ 1,100,000 รูเบิล (100,000 รูเบิล x 11 เดือน) จำนวนนี้น้อยกว่าจำนวนเงินที่หักไว้ในประกาศ ดังนั้น นายจ้างจะต้องไม่หักภาษีเงินได้บุคคลธรรมดาจากลูกจ้างจนถึงสิ้นปี (11 เดือน) ค่าจ้าง- เมื่อสิ้นสุดระยะเวลาภาษีพนักงานจะมีสิทธิ์ได้รับการหักเงินจำนวน 900,000 รูเบิล (2,000,000 รูเบิล - 1,100,000 รูเบิล)

หากต้องการรับการหักทรัพย์สิน ณ สถานที่ทำงานในปีหน้าต่อไป พนักงานจะต้องส่งการแจ้งเตือนใหม่จากหน่วยงานด้านภาษีไปยังองค์กร

คุณสามารถทำความคุ้นเคยกับรายการเอกสารที่เราจำเป็นต้องกรอกการคืนภาษี 3-NDFL ให้กับคุณ.

ฉัน ฉันจะช่วยให้คุณได้รับการลดหย่อนภาษีและกรอกแบบแสดงรายการภาษีสำหรับรายได้ส่วนบุคคลในแบบฟอร์ม 3-NDFL สำหรับปี 2018, 2017 หรือ 2016 อย่างถูกต้องเพื่อส่งไปยังสำนักงานสรรพากร

คุณสามารถทำความคุ้นเคยกับราคาบริการสำหรับการกรอกแบบแสดงรายการภาษีในแบบฟอร์ม 3-NDFL ในส่วน "ราคาค่าบริการ" .

แบบฟอร์ม/แบบแสดงรายการภาษี 3-NDFL

ประกาศ 3-NDFL สำหรับปี 2018 แบบฟอร์มดาวน์โหลดฟรี (เทมเพลต) ไฟล์ PDF

"ปัญหาบุคลากร", 2554, N 4

วิธีสมัครขอลดหย่อนภาษี ณ สถานที่ทำงานของคุณ

การลดหย่อนภาษีทรัพย์สิน โดยเฉพาะอย่างยิ่งเมื่อซื้อ/ขายอพาร์ทเมนต์ เป็นจำนวนเงินที่น่าประทับใจ ในความเป็นจริงโดยการซื้ออพาร์ทเมนต์ในราคามากกว่า 2 ล้านรูเบิลคุณจะได้รับ 260,000 รูเบิล ในอ้อมแขนของคุณ. สามารถทำได้สองวิธี: ที่สำนักงานสรรพากรหรือสถานที่ทำงานของคุณ ด้านล่างนี้เราจะบอกวิธีสมัครขอลดหย่อนภาษี ณ สถานที่ทำงานของคุณ

ตัวแทนภาษี - องค์กรรัสเซีย, ผู้ประกอบการรายบุคคล, โนตารีที่ทำงานส่วนตัว, ทนายความที่ได้จัดตั้งสำนักงานกฎหมายรวมถึงแผนกแยกต่างหากขององค์กรต่างประเทศในสหพันธรัฐรัสเซียซึ่งหรือเป็นผลมาจากความสัมพันธ์ที่ผู้เสียภาษีได้รับรายได้ จะต้องคำนวณหัก ณ ที่จ่ายจากผู้เสียภาษีและชำระจำนวนภาษีเงินได้บุคคลธรรมดา (ข้อ 1 ของบทความ 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

การคำนวณและการชำระภาษีเงินได้บุคคลธรรมดานั้นเกี่ยวข้องกับรายได้ทั้งหมดของผู้เสียภาษีซึ่งมีแหล่งที่มาคือตัวแทนภาษี ยกเว้นรายได้ดังต่อไปนี้:

1) รายได้จากการทำธุรกรรมกับหลักทรัพย์และจากการทำธุรกรรมกับเครื่องมือทางการเงินของการทำธุรกรรมล่วงหน้า (มาตรา 214.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

2) สำหรับธุรกรรม REPO ซึ่งมีวัตถุประสงค์เป็นหลักทรัพย์ (มาตรา 214.3 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

3) สำหรับธุรกรรมการให้ยืมหลักทรัพย์ (มาตรา 214.4 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

5) รายได้บางประเภท (มาตรา 228 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

เมื่อกำหนดฐานภาษีรายได้ทั้งหมดที่ได้รับจากผู้เสียภาษีจะถูกนำมาพิจารณา:

เป็นเงินสด

ในประเภท;

ในรูปแบบของผลประโยชน์ที่เป็นสาระสำคัญ (มาตรา 212 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

หากมีการหักเงินจากรายได้ของผู้เสียภาษีตามคำสั่งหรือคำตัดสินของศาลหรือหน่วยงานอื่น การหักดังกล่าวจะไม่ทำให้ฐานภาษีลดลง

สำหรับรายได้ตามอัตราภาษีที่กำหนดโดยข้อ 1 ของศิลปะ มาตรา 224 ของรหัสภาษีของสหพันธรัฐรัสเซีย - 13% ฐานภาษีถูกกำหนดให้เป็นการแสดงออกทางการเงินของรายได้ดังกล่าวที่ต้องเสียภาษี ลดลงตามจำนวนการหักภาษีที่กำหนดไว้ในศิลปะ ศิลปะ. 218 - 221 รหัสภาษีของสหพันธรัฐรัสเซีย

มาตรา 218 - 221 ของรหัสภาษีของสหพันธรัฐรัสเซียกำหนดให้มีการหักภาษีประเภทต่อไปนี้:

1) การหักภาษีมาตรฐาน (มาตรา 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

2) การหักภาษีสังคม - เพื่อการกุศล, เพื่อการฝึกอบรม, เพื่อการรักษา, เงินสมทบบำนาญภายใต้ข้อตกลง (ข้อตกลง) ของบทบัญญัติเงินบำนาญที่ไม่ใช่ของรัฐ, เพิ่มเติม เบี้ยประกันสำหรับส่วนที่ได้รับทุนสนับสนุนจากเงินบำนาญแรงงาน (มาตรา 219 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

3) การหักภาษีทรัพย์สิน (มาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

4) การหักภาษีอย่างมืออาชีพ (มาตรา 221 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

การลดหย่อนภาษีมาตรฐาน

การหักภาษีมาตรฐานนั้นมอบให้กับผู้เสียภาษีโดยหนึ่งในตัวแทนภาษีตามที่ผู้เสียภาษีเลือกตามใบสมัครที่เป็นลายลักษณ์อักษร (ในรูปแบบใด ๆ ) และเอกสารยืนยันสิทธิ์ในการหักภาษีดังกล่าว

ตามศิลปะ มาตรา 218 ของรหัสภาษีของสหพันธรัฐรัสเซียมีการหักภาษีมาตรฐานประเภทต่อไปนี้:

การหักเงินผู้เสียภาษี:

1) จำนวน 3 พันรูเบิล ในแต่ละเดือนของรอบระยะเวลาภาษี (ข้อ 1 ข้อ 1 บทความ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

บุคคลที่ได้รับผลกระทบจากภัยพิบัติที่โรงไฟฟ้านิวเคลียร์เชอร์โนบิล บุคคลที่ได้รับผลกระทบจากอุบัติเหตุในปี พ.ศ. 2500 ที่สมาคมการผลิตมายัคและการปล่อยกากกัมมันตภาพรังสีลงสู่แม่น้ำเตชา บุคคลที่เกี่ยวข้องโดยตรงในการทดสอบอาวุธนิวเคลียร์ในชั้นบรรยากาศและสารกัมมันตภาพรังสีทางทหาร การฝึกใช้อาวุธดังกล่าวก่อนวันที่ 31 มกราคม พ.ศ. 2506 คนพิการของมหาราช สงครามรักชาติ- บุคลากรทางทหารพิการที่กลายเป็นคนพิการ I, II และ กลุ่มที่สามเนื่องจากการบาดเจ็บการถูกกระทบกระแทกหรือการบาดเจ็บที่ได้รับระหว่างการป้องกันสหภาพโซเวียต สหพันธรัฐรัสเซีย รวมถึงคนพิการประเภทอื่น ๆ ที่เท่าเทียมกันในการจัดหาเงินบำนาญให้กับบุคลากรทางทหารประเภทที่ระบุ

2) จำนวน 500 รูเบิล ในแต่ละเดือนของรอบระยะเวลาภาษี (ข้อ 2 ข้อ 1 บทความ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

วีรบุรุษ สหภาพโซเวียตและวีรบุรุษแห่งสหพันธรัฐรัสเซีย บุคคลที่ได้รับรางวัล Order of Glory สามองศา ผู้เข้าร่วมในมหาสงครามแห่งความรักชาติ การปฏิบัติการทางทหารเพื่อปกป้องสหภาพโซเวียตจากบุคลากรทางทหารที่รับราชการในหน่วยทหาร สำนักงานใหญ่ และสถาบันที่เป็นส่วนหนึ่งของกองทัพ และอดีตพรรคพวก คนพิการตั้งแต่วัยเด็กตลอดจนคนพิการกลุ่ม I และ II และอื่น ๆ.;

3) จำนวน 400 รูเบิล สำหรับแต่ละเดือนของรอบระยะเวลาภาษี (ข้อ 3 ข้อ 1 บทความ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) มอบให้แก่ผู้เสียภาษีหากไม่ได้ระบุไว้ในย่อหน้า 1 และ 2 ย่อหน้า 1 ศิลปะ 218 รหัสภาษีของสหพันธรัฐรัสเซีย ประเภทนี้การหักเงินมีผลจนถึงเดือนที่รายได้ของผู้เสียภาษีซึ่งคำนวณตามเกณฑ์คงค้างตั้งแต่ต้นงวดภาษี (ซึ่งกำหนดอัตราภาษี 13%) โดยตัวแทนภาษีที่ให้การลดหย่อนภาษีมาตรฐานนี้เกิน 40,000 รูเบิล ดังนั้นตั้งแต่เดือนที่รายได้ที่ระบุเกิน 40,000 รูเบิล การลดหย่อนภาษีคือ 400 รูเบิล ไม่ได้ใช้

บันทึก. หากผู้เสียภาษีมีสิทธิได้รับการลดหย่อนภาษีมาตรฐานมากกว่าหนึ่งรายการ ผู้เสียภาษีจะมีสิทธิได้รับการหักลดหย่อนภาษีสูงสุดที่เกี่ยวข้อง

การหักเงินสำหรับเด็ก:

ก) จำนวน 1,000 รูเบิล สำหรับแต่ละเดือนของรอบระยะเวลาภาษี (ข้อ 4 ข้อ 1 บทความ 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) ใช้กับ:

ลูกของผู้เสียภาษีแต่ละรายที่เลี้ยงดูเด็กและเป็นบิดามารดาหรือคู่สมรสของบิดามารดา

ลูกของผู้เสียภาษีแต่ละคนที่เป็นผู้ปกครองหรือผู้ดูแลผลประโยชน์ พ่อแม่บุญธรรม หรือคู่สมรสของพ่อแม่บุญธรรม

การหักเงินนี้จัดทำขึ้นสำหรับเด็กอายุต่ำกว่า 18 ปีแต่ละคน รวมถึงนักศึกษาเต็มเวลา นักศึกษาระดับบัณฑิตศึกษา ผู้มีถิ่นที่อยู่ นักศึกษา นักเรียนนายร้อยอายุต่ำกว่า 24 ปีแต่ละคน และใช้ได้จนถึงเดือนที่คำนวณรายได้ของผู้เสียภาษี เกณฑ์คงค้างตั้งแต่ต้นงวดภาษี เกิน 280,000 รูเบิล นับตั้งแต่เดือนที่รายได้ที่ระบุเกิน 280,000 รูเบิล จะไม่มีการหักภาษี การลดหย่อนภาษีสองเท่า:

1) หากเด็กอายุต่ำกว่า 18 ปีเป็นเด็กพิการ

2) หากนักศึกษาเต็มเวลา นักศึกษาระดับบัณฑิตศึกษา ผู้พักอาศัย นักศึกษาที่มีอายุต่ำกว่า 24 ปี เป็นคนพิการกลุ่ม I หรือ II

3) ผู้ปกครองเพียงคนเดียว (พ่อแม่บุญธรรม) ผู้ปกครอง ผู้ดูแลผลประโยชน์ ถ้าบิดามารดาเพียงคนเดียวแต่งงาน การให้ลดหย่อนภาษีจะสิ้นสุดลงตั้งแต่เดือนถัดจากเดือนที่สมรส

4) หนึ่งในผู้ปกครอง (พ่อแม่บุญธรรม) ที่พวกเขาเลือกตามใบสมัครปฏิเสธผู้ปกครองคนใดคนหนึ่ง (พ่อแม่บุญธรรม) ที่จะได้รับการลดหย่อนภาษี

แนวคิดของ “ผู้ปกครองเพียงคนเดียว” หมายถึงการไม่มีผู้ปกครองคนที่สองในเด็ก โดยเฉพาะอย่างยิ่งเนื่องจากการตาย การรับรู้ว่าผู้ปกครองสูญหาย หรือการแจ้งถึงความตาย ดังนั้นหากผู้ปกครองคนใดคนหนึ่งถูกลิดรอนสิทธิ์ของผู้ปกครองผู้ปกครองอีกคนหนึ่งไม่มีสิทธิ์ได้รับการลดหย่อนภาษีสองเท่ามาตรฐานสำหรับเด็กเนื่องจากเขาไม่ใช่ผู้ปกครองเพียงคนเดียว (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 6 พฤษภาคม 2554 น 03-04-05/1- 341)

แนวคิดของ "ผู้ปกครองแต่เพียงผู้เดียว" ตามกระทรวงการคลังของรัสเซีย (จดหมายลงวันที่ 6 พฤษภาคม 2554 N 03-04-05/1-337) อาจรวมถึงกรณีที่ความเป็นพ่อของเด็กยังไม่ได้รับการรับรองตามกฎหมาย ในกรณีนี้ข้อมูลเกี่ยวกับพ่อของเด็กในสูติบัตรของเด็กในรูปแบบที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 31 ตุลาคม 2541 N 1274 “ ในการอนุมัติแบบฟอร์มใบสมัครสำหรับการลงทะเบียนของรัฐในการกระทำของสถานะทางแพ่งใบรับรอง และเอกสารยืนยันอื่นๆ การลงทะเบียนของรัฐการกระทำอันเป็นสิทธิพลเมือง” (แบบ 25) ให้กรอกตามคำร้องของมารดา

ในกรณีเช่นนี้ มารดาของเด็กอาจได้รับการลดหย่อนภาษีสองเท่า โดยให้สิ้นสุดตั้งแต่เดือนถัดจากเดือนที่มีการกำหนดความเป็นบิดาของเด็กตามกฎหมายปัจจุบันหรือเหตุอื่น

แนวคิดของ "ผู้ปกครองคนเดียว" อาจรวมถึงกรณีที่ตามคำขอของแม่ของเด็ก ข้อมูลเกี่ยวกับพ่อของเด็กไม่รวมอยู่ในสูติบัตรของเด็ก (จดหมายกระทรวงการคลังลงวันที่ 1 กันยายน 2553 N 03-04- 05/5-516).

บันทึก. เครดิตภาษีเด็กมาตรฐานมีให้โดยไม่คำนึงถึงเครดิตภาษีมาตรฐานของผู้เสียภาษี

หากผู้เสียภาษีทำงานในองค์กรที่ไม่ใช่ตั้งแต่เดือนแรกของรอบระยะเวลาภาษี จะมีการหักภาษีจำนวน 400 รูเบิล และสำหรับเด็กจะได้รับ ณ สถานที่ทำงานนี้ โดยคำนึงถึงรายได้ที่ได้รับตั้งแต่เริ่มต้นระยะเวลาภาษี ณ สถานที่ทำงานอื่นที่ผู้เสียภาษีได้รับการหักภาษี จำนวนรายได้ที่ได้รับได้รับการยืนยันโดยใบรับรองรายได้ที่ได้รับจากผู้เสียภาษี หากในช่วงระยะเวลาภาษีไม่มีการหักภาษีมาตรฐานแก่ผู้เสียภาษีหรือจัดให้มีในจำนวนที่น้อยกว่าที่กำหนดไว้ในศิลปะ 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย เมื่อสิ้นสุดระยะเวลาภาษี บนพื้นฐานของการคืนภาษีและเอกสารยืนยันสิทธิ์ในการหักเงินดังกล่าว หน่วยงานด้านภาษีจะคำนวณฐานภาษีใหม่

เอกสารยืนยันสิทธิ์ในการหักภาษีมาตรฐาน ได้แก่ :

เอกสารยืนยันความพิการ

สูติบัตรของเด็ก

ใบรับรองการศึกษาเต็มเวลาจากสถาบันการศึกษา

เอกสารยืนยันการเป็นผู้ปกครองและผู้ดูแลผลประโยชน์

ใบรับรองแพทย์ที่รับรองว่าเด็กมีความพิการตั้งแต่วัยเด็ก

การหักภาษีสังคม

การหักภาษีสังคมมีไว้เมื่อยื่นแบบแสดงรายการภาษีไปยังหน่วยงานด้านภาษีเมื่อสิ้นสุดรอบระยะเวลาภาษี (ข้อ 2 ของมาตรา 219 ของรหัสภาษีของสหพันธรัฐรัสเซีย) แต่เป็นการหักภาษีตามจำนวนเงินสมทบบำนาญที่ผู้เสียภาษีจ่ายในช่วงเวลาภาษีภายใต้ข้อตกลงบำนาญที่ไม่ใช่ของรัฐซึ่งสรุปโดยผู้เสียภาษีกับกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐหรือในจำนวนเงินสมทบประกันที่จ่ายโดยผู้เสียภาษีในภาษี ระยะเวลาภายใต้ข้อตกลงการประกันบำนาญโดยสมัครใจที่ทำกับองค์กรประกันภัยยังสามารถให้นายจ้างได้

ควรสังเกตว่าการหักเงินจะมีให้เมื่อสรุปข้อตกลงข้างต้นเพื่อสนับสนุน:

ผู้เสียภาษี;

คู่สมรส (รวมถึงแม่ม่าย, พ่อม่าย);

ผู้ปกครอง (รวมถึงผู้ปกครองบุญธรรม);

เด็กพิการ (รวมถึงบุตรบุญธรรมภายใต้การดูแล (ผู้ดูแล))

มีการหักเงินตามจำนวนค่าใช้จ่ายที่เกิดขึ้นจริง แต่รวมแล้วไม่เกิน 120,000 รูเบิล ในช่วงเวลาภาษี (ข้อ 2 ของบทความ 219 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากในรอบระยะเวลาภาษีหนึ่ง ผู้เสียภาษีมีค่าใช้จ่ายสำหรับการฝึกอบรม ค่ารักษาพยาบาล ค่าใช้จ่ายภายใต้ข้อตกลงบำนาญที่ไม่ใช่ของรัฐ ภายใต้ข้อตกลงประกันบำนาญโดยสมัครใจ และการจ่ายเงินสมทบประกันเพิ่มเติมให้กับส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญแรงงานตาม กฎหมายของรัฐบาลกลาง“ สำหรับเงินสมทบประกันเพิ่มเติมสำหรับส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญแรงงานและการสนับสนุนจากรัฐสำหรับการก่อตัวของการออมเงินบำนาญ” ผู้เสียภาษีอย่างอิสระรวมถึงเมื่อติดต่อตัวแทนภาษีเลือกประเภทของค่าใช้จ่ายและจำนวนเงินที่จะนำมาพิจารณาภายใน จำนวนการลดหย่อนภาษีสังคมสูงสุด - 120,000 rub (จำนวนนี้ไม่คำนึงถึง: ค่าใช้จ่ายในการให้ความรู้แก่เด็ก - ในจำนวนค่าใช้จ่ายจริงที่เกิดขึ้น แต่ไม่เกิน 50,000 รูเบิล ประเภทการรักษาที่มีราคาแพง - ในจำนวนค่าใช้จ่ายจริงที่เกิดขึ้น)

นอกจากนี้ การหักภาษีสังคมนี้จัดทำโดยนายจ้างเมื่อผู้เสียภาษีส่งเอกสารยืนยันค่าใช้จ่ายจริงของเขาสำหรับการจัดหาเงินบำนาญที่ไม่ใช่ของรัฐและ (หรือ) การประกันเงินบำนาญโดยสมัครใจ และโดยต้องจ่ายเงินสมทบภายใต้ข้อตกลงการจัดหาเงินบำนาญที่ไม่ใช่ของรัฐและ (หรือ) การประกันบำนาญโดยสมัครใจถูกระงับจากการจ่ายเงินให้กับผู้เสียภาษีและโอนไปยังกองทุนที่เหมาะสมโดยนายจ้าง

ดังนั้นชุดเอกสารโดยประมาณที่จำเป็นในการขอรับการลดหย่อนภาษีสังคมจากนายจ้างควรมี:

1) การสมัครของผู้เสียภาษี;

2) สำเนาเอกสารตามที่นายจ้างหักเบี้ยประกันจากค่าจ้างตามข้อตกลงข้างต้น

3) สำเนาเอกสารการชำระเงินยืนยันค่าใช้จ่ายจริงภายใต้สัญญา

4) สำเนาข้อตกลงกับองค์กรประกันภัยหรือกับกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ

5) สำเนาใบอนุญาตขององค์กรประกันภัยและ (หรือ) กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ

การหักภาษีทรัพย์สิน

ผู้เสียภาษีมีสิทธิได้รับการหักลดหย่อนทรัพย์สินตามจำนวนค่าใช้จ่ายที่เกิดขึ้นจริงโดยผู้เสียภาษี:

สำหรับการก่อสร้างหรือการซื้อกิจการใหม่ในอาณาเขตของสหพันธรัฐรัสเซียของอาคารที่อยู่อาศัยอพาร์ทเมนต์ห้องหรือส่วนแบ่ง (หุ้น) ในนั้น ที่ดินที่จัดไว้ให้สำหรับการก่อสร้างที่อยู่อาศัยแต่ละแห่ง และที่ดินซึ่งเป็นที่ตั้งของอาคารที่อยู่อาศัยที่ได้มาหรือการแบ่งปัน (หุ้น) ในพวกเขา;

เพื่อชำระดอกเบี้ยเงินกู้เป้าหมาย (เครดิต) ที่ได้รับจากองค์กรรัสเซียหรือผู้ประกอบการแต่ละรายและนำไปใช้จริงในการก่อสร้างใหม่หรือการซื้อกิจการในอาณาเขตของสหพันธรัฐรัสเซียของอาคารที่อยู่อาศัยอพาร์ทเมนต์ห้องหรือส่วนแบ่ง (หุ้น) ในที่ดินเหล่านั้น จัดให้มีขึ้นสำหรับการก่อสร้างที่อยู่อาศัยส่วนบุคคล และที่ดินซึ่งเป็นที่ตั้งของอาคารที่อยู่อาศัยที่ซื้อมาหรือหุ้น (หุ้น) ในนั้น

เพื่อชำระดอกเบี้ยเงินกู้ยืมที่ได้รับจากธนาคารที่ตั้งอยู่ในสหพันธรัฐรัสเซีย

จำนวนรวมของการหักภาษีทรัพย์สินนี้ต้องไม่เกิน 2 ล้านรูเบิล ไม่รวมจำนวนเงินที่จัดสรรเพื่อชำระดอกเบี้ย (ข้อ 2 ข้อ 1 ข้อ 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

การหักภาษีทรัพย์สินระบุไว้ในย่อหน้า 2 น. 1 ศิลปะ รหัสภาษี 220 ของสหพันธรัฐรัสเซียสามารถมอบให้กับผู้เสียภาษีได้ก่อนสิ้นสุดระยะเวลาภาษีเมื่อเขาติดต่อนายจ้าง ทั้งนี้ขึ้นอยู่กับการยืนยันสิทธิของผู้เสียภาษีในการหักภาษีทรัพย์สินโดยหน่วยงานด้านภาษีตามแบบฟอร์มที่ได้รับอนุมัติจาก คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 25 ธันวาคม 2552 N MM-7-3/714@ "ตามแบบฟอร์มการแจ้งเตือน"

หากต้องการรับการแจ้งเตือนนี้ ผู้เสียภาษีจะต้องติดต่อสำนักงานสรรพากร ณ สถานที่อยู่อาศัยของตนและส่งเอกสารดังต่อไปนี้

1) การสมัครเป็นลายลักษณ์อักษรของผู้เสียภาษี;

2) เอกสารยืนยันความเป็นเจ้าของ;

3) ข้อตกลงว่าด้วยการมีส่วนร่วมร่วมกันในการก่อสร้าง (การลงทุนร่วม) การดำเนินการเกี่ยวกับการโอนอพาร์ทเมนต์การแบ่งปันให้กับผู้เสียภาษี

4) เอกสารการชำระเงินที่จัดทำขึ้นในลักษณะที่กำหนดและยืนยันความเป็นจริงของการจ่ายเงินโดยผู้เสียภาษีสำหรับค่าใช้จ่ายที่เกิดขึ้น (ใบเสร็จรับเงินสำหรับใบเสร็จรับเงิน ใบแจ้งยอดธนาคารเกี่ยวกับการโอนเงินจากบัญชีของผู้ซื้อไปยังบัญชีของผู้ขาย การขายและใบเสร็จรับเงิน ดำเนินการซื้อวัสดุจากบุคคลที่ระบุที่อยู่และรายละเอียดหนังสือเดินทางของผู้ขายและเอกสารอื่น ๆ )

5) สำเนาหนังสือเดินทางของผู้เสียภาษี

6) สำเนาใบรับรอง TIN

สิทธิของผู้เสียภาษีที่จะได้รับการลดหย่อนภาษีทรัพย์สินจากตัวแทนภาษีจะต้องได้รับการยืนยันจากหน่วยงานภาษีภายในระยะเวลาไม่เกิน 30 วันปฏิทินนับจากวันที่ผู้เสียภาษียื่นคำขอเป็นลายลักษณ์อักษรและเอกสารยืนยันสิทธิ์ในการรับ การลดหย่อนภาษีทรัพย์สิน

ตามคำชี้แจงของกระทรวงการคลังของรัสเซีย (จดหมายลงวันที่ 21 มีนาคม 2554 N 03-04-06/6-46) หากนายจ้างยื่นขอลดหย่อนภาษีทรัพย์สินไม่ใช่ตั้งแต่เดือนแรกของระยะเวลาภาษี มีการหักเงินเริ่มตั้งแต่เดือนที่ผู้เสียภาษีสมัครโดยระบุให้

การขอคืนจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้โดยตัวแทนภาษีจากรายได้ของผู้เสียภาษีก่อนที่เขาจะได้รับคำขอของผู้เสียภาษีสำหรับการหักลดหย่อนภาษีทรัพย์สินสามารถทำได้โดยหน่วยงานด้านภาษีเมื่อผู้เสียภาษียื่นแบบแสดงรายการภาษีตามผลของภาษี ระยะเวลา.

ตามมาตรา 4 ของมาตรา มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย หากหลังจากผู้เสียภาษียื่นคำขอในลักษณะที่กำหนดไปยังตัวแทนภาษีเพื่อรับการลดหย่อนภาษีทรัพย์สินตามที่ระบุไว้ในย่อหน้า 2 น. 1 ศิลปะ มาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซีย ตัวแทนภาษีหักภาษี ณ ที่จ่ายอย่างผิดกฎหมายโดยไม่คำนึงถึงการหักภาษีทรัพย์สินนี้ จำนวนภาษีที่หัก ณ ที่จ่ายส่วนเกินหลังจากได้รับใบสมัครจะต้องคืนให้กับผู้เสียภาษี ดังนั้นเมื่อตัวแทนภาษีจัดให้มีการลดหย่อนภาษีทรัพย์สิน ส่วนเกินที่หักไว้คือภาษีที่ถูกหักไว้อย่างผิดกฎหมายหลังจากที่ผู้เสียภาษียื่นคำขอต่อตัวแทนภาษีในลักษณะที่กำหนดเพื่อรับการหักภาษีทรัพย์สิน

หากเมื่อสิ้นสุดระยะเวลาภาษีแล้วจำนวนรายได้ของผู้เสียภาษีที่ได้รับจากนายจ้างน้อยกว่าจำนวนที่หักลดหย่อนภาษีทรัพย์สิน ผู้เสียภาษีมีสิทธิได้รับการลดหย่อนภาษีทรัพย์สินจากนายจ้างในรอบภาษีต่อ ๆ ไป เพื่อให้ได้รับการยืนยันใหม่จากหน่วยงานภาษีเพื่อรับยอดคงเหลือของการหักภาษีทรัพย์สินที่ไม่ได้ใช้จากนายจ้างก็เพียงพอที่จะส่งไปยังหน่วยงานด้านภาษีพร้อมกับใบสมัครใบรับรองรายได้ในรูปแบบ 2-NDFL ซึ่ง นายจ้างสามารถออกเมื่อสิ้นสุดรอบระยะเวลาภาษีปัจจุบัน (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 28 ตุลาคม 2553 N 03-04-05/7-647 ลงวันที่ 11 พฤษภาคม 2553 N 03-04-06/9- 94)

จากคำชี้แจงของกระทรวงการคลังยังไม่ชัดเจนว่าการให้หักทรัพย์สินจากเดือนที่ผู้เสียภาษียื่นคำขอนั้นเป็นสิทธิหรือหน้าที่ของนายจ้างหรือไม่ และหากนายจ้างให้เงินภาษีหัก ณ ที่จ่ายจะส่งผลอย่างไร พนักงานตั้งแต่ต้นปี

ในทางปฏิบัติ นายจ้างจำนวนมากยังคงจัดให้มีการหักทรัพย์สินตั้งแต่วันที่ 1 มกราคม แม้ว่าจะได้รับแจ้งภาษีจากลูกจ้างในช่วงกลางปีก็ตาม เนื่องจากทั้งลูกจ้างและหน่วยงานด้านภาษีได้รับประโยชน์จากสิ่งนี้ ลูกจ้างไม่จำเป็นต้องส่งชุดเอกสารไปที่สำนักงานสรรพากรอีกครั้งเพื่อรับภาษีเงินได้บุคคลธรรมดาที่ยังไม่ได้คืนตั้งแต่ต้นปีถึงต้นเดือนที่นายจ้างจะไม่หักภาษีจากเขา และหน่วยงานสรรพากรไม่ต้องเสียเวลาประมวลผลเอกสารและแจ้งการหักลดหย่อนภาษีแก่ผู้เสียภาษีโดยตรง ควรสังเกตว่าถ้าคุณไม่ปฏิบัติตามคำแนะนำของกระทรวงการคลัง คุณอาจต้องปกป้องความคิดเห็นของคุณในศาล

การลดหย่อนภาษีแบบมืออาชีพ

สิทธิในการได้รับการลดหย่อนภาษีแบบมืออาชีพนั้นใช้โดยการยื่นใบสมัครเป็นลายลักษณ์อักษรไปยังตัวแทนภาษี ในกรณีที่ไม่มีตัวแทนภาษี ผู้เสียภาษีจะได้รับการลดหย่อนภาษีแบบมืออาชีพเมื่อยื่นแบบแสดงรายการภาษีเมื่อสิ้นสุดรอบระยะเวลาภาษี (มาตรา 221 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ผู้เสียภาษีประเภทต่อไปนี้มีสิทธิได้รับการลดหย่อนภาษีอย่างมืออาชีพ:

บุคคลที่ดำเนินกิจกรรมผู้ประกอบการโดยไม่ต้องจัดตั้งนิติบุคคล โนนารีที่ทำงานส่วนตัว ทนายความที่จัดตั้งสำนักงานกฎหมาย และบุคคลอื่นที่มีส่วนร่วมในการปฏิบัติส่วนตัว - ตามจำนวนค่าใช้จ่ายที่เกิดขึ้นจริงและจัดทำเป็นเอกสารที่เกี่ยวข้องโดยตรงกับการสกัด รายได้. องค์ประกอบของค่าใช้จ่ายเหล่านี้ที่ยอมรับสำหรับการหักจะถูกกำหนดโดยผู้เสียภาษีอย่างอิสระในลักษณะที่คล้ายกับขั้นตอนในการกำหนดค่าใช้จ่ายเพื่อวัตถุประสงค์ทางภาษีที่กำหนดโดยบท "ภาษีเงินได้องค์กร" หากผู้เสียภาษีไม่สามารถบันทึกค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมในฐานะผู้ประกอบการแต่ละรายได้ จะมีการหักภาษีอย่างมืออาชีพเป็นจำนวน 20% ของรายได้ทั้งหมดที่ได้รับ ผู้ประกอบการรายบุคคลจากกิจกรรมทางธุรกิจ

ผู้เสียภาษีที่ได้รับรายได้จากการปฏิบัติงาน (การให้บริการ) ภายใต้สัญญาทางแพ่ง - ในจำนวนค่าใช้จ่ายที่เกิดขึ้นจริงและบันทึกค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการปฏิบัติงานเหล่านี้ (การให้บริการ)

ผู้เสียภาษีที่ได้รับค่าสิทธิหรือค่าตอบแทนในการสร้างสรรค์ การแสดง หรือการใช้งานอื่น ๆ ของผลงานทางวิทยาศาสตร์ วรรณกรรม และศิลปะ ค่าตอบแทนแก่ผู้เขียนการค้นพบ การประดิษฐ์ และการออกแบบทางอุตสาหกรรม ตามจำนวนค่าใช้จ่ายที่เกิดขึ้นจริงและบันทึกไว้เป็นเอกสาร หากไม่สามารถบันทึกค่าใช้จ่ายเหล่านี้ได้ จะยอมรับการหักเงินตามจำนวนที่ระบุไว้ในมาตรา 4 221 รหัสภาษีของสหพันธรัฐรัสเซีย

เมื่อกำหนดฐานภาษี ค่าใช้จ่ายที่ยืนยันด้วยเอกสารไม่สามารถนำมาพิจารณาพร้อมกับค่าใช้จ่ายภายในมาตรฐานที่กำหนดได้

อี. เปเรโวซชิโควา

ผู้เชี่ยวชาญด้านวารสาร

เค. ลีเบอร์แมน

หัวหน้าบรรณาธิการนิตยสาร

ลงนามประทับตรา

ดังที่คุณทราบผู้เสียภาษีในสหพันธรัฐรัสเซียที่แก้ไขปัญหาที่อยู่อาศัยอย่างอิสระมีสิทธิ์คืนเงินทุนบางส่วนที่ใช้ในการซื้อหรือก่อสร้างที่อยู่อาศัยในรูปแบบของการลดหย่อนภาษี เราขอเตือนคุณว่ามันเท่ากับต้นทุนการซื้อหรือสร้างอสังหาริมทรัพย์ แต่ไม่ควรเกิน 2 ล้านรูเบิล นั่นคือ ขนาดสูงสุดสถานะ "ค่าตอบแทน" สอดคล้องกับภาษี 13 เปอร์เซ็นต์ของจำนวนที่ระบุและจำนวน 260,000 รูเบิล

มีสองวิธีในการรับสิทธิพิเศษจากรัฐ: ผ่านทางสำนักงานสรรพากรหรือผ่านทางนายจ้าง จนกระทั่งเมื่อไม่นานมานี้ ผู้เสียภาษีนิยมใช้วิธีแรก ซึ่งช่วยให้สามารถคืนภาษีทั้งหมดที่ชำระสำหรับงวดภาษีก่อนหน้า (ปี) ได้ในครั้งเดียว แต่ตั้งแต่ปี 2014 เป็นต้นมา มีการปรับเปลี่ยนกฎเกณฑ์ในการลดหย่อนภาษี ณ สถานที่ทำงาน ซึ่งทำให้ตัวเลือกนี้มีความน่าดึงดูดเพิ่มขึ้นอย่างมาก

บวกหนึ่ง: ความเร็ว

ข้อดีประการแรกคือ นายจ้างสามารถรับการลดหย่อนภาษีได้เร็วกว่าผ่านสำนักงานสรรพากรมาก

ความจริงก็คือหน่วยงานภาษีจะคืนภาษีเฉพาะสิ้นปีที่ซื้อหรือสร้างทรัพย์สินเท่านั้น นั่นคือการได้รับอพาร์ทเมนต์จากผู้พัฒนาภายใต้ใบรับรองการโอนและการยอมรับหรือได้ลงทะเบียนใน Rosreestr กรรมสิทธิ์ในทรัพย์สินที่ได้มา ตลาดรองที่อยู่อาศัยเราต้องรออย่างอดทนถึงปีหน้า จากนั้นไปที่สำนักงานสรรพากร ณ สถานที่ลงทะเบียนของคุณเพื่อส่งเอกสารสำหรับการหักลดหย่อน (ในทางปฏิบัติ โดยปกติแล้วการไปที่ Federal Tax Service จะถูกเลื่อนออกไปจนถึงเดือนกุมภาพันธ์ เนื่องจากตัวอย่างการคืนภาษีใหม่ยังไม่มีให้บริการในสัปดาห์แรกของปี)

การลดหย่อนภาษี: การปรับแต่งอย่างละเอียดคู่สมรสสามารถขอลดหย่อนภาษีร่วมกันได้หรือไม่? ผู้ถือหุ้นของสหกรณ์การเคหะควรติดต่อสำนักงานสรรพากรเมื่อใด? สามารถคืนดอกเบี้ยส่วนที่จ่ายไปได้หรือไม่ >>โดยส่งพัสดุเอกสาร ( ดูใบรับรอง BN) คุณต้องเตรียมพร้อมสำหรับการรอเป็นเวลานานอีกครั้ง - กฎหมายอนุญาตให้มีการตรวจสอบสามเดือน หากผู้ตรวจสอบภาษีมีคำตัดสินในเชิงบวก ภายใน 30 วันภาษีที่ชำระจะถูกส่งกลับไปยังบัญชีที่ผู้เสียภาษีกำหนด สมมติว่ามีการลงทะเบียนความเป็นเจ้าของอพาร์ทเมนต์ที่ซื้อมาในเดือนพฤษภาคม 2014 ในกรณีที่ดีที่สุด คุณจะต้องรอหนึ่งปีจึงจะได้รับการหักเงิน - จนถึงเดือนพฤษภาคม 2558

ตัวเลือกในการรับการหักเงินผ่านนายจ้างนั้นเร็วกว่า: คุณสามารถติดต่อสำนักงานสรรพากรได้ทันทีหลังจากที่ผู้ซื้อมีเอกสารยืนยันความเป็นเจ้าของทรัพย์สิน ดังนั้นตามตัวอย่างข้างต้น บุคคลสามารถยื่นคำขอต่อเจ้าหน้าที่ตรวจสอบภาษีเพื่อรับการหักลดหย่อนได้เร็วที่สุดในเดือนพฤษภาคม 2014

การตรวจสอบเอกสารจะใช้เวลาน้อยกว่ามากเพียงเดือนเดียวเท่านั้น จากผลการดำเนินการผู้เสียภาษีจะได้รับหนังสือแจ้งให้นายจ้างทราบถึงข้อกำหนดในการลดหย่อนภาษีซึ่งเขาจะต้องยื่นพร้อมกับใบสมัคร ณ สถานที่ทำงานของเขา

อย่างไรก็ตามฝ่ายบัญชีไม่มีสิทธิ์ไม่รับเอกสารแม้ว่าจะยื่นในวันที่จ่ายเงินเดือนและภาษีเงินได้บุคคลธรรมดาถูกหักไว้แล้วก็ตาม โดยให้หักจากเดือนที่พนักงานยื่นคำขอตามที่กระทรวงการคลังชี้แจงในหนังสือลงวันที่ 27 มิถุนายน 2557 เลขที่ 03-04-05/31208 จำนวนภาษีที่ถูกหักไว้มากเกินไปในเดือนที่พนักงานส่งใบสมัครจะต้องคืน (มาตรา 231 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ในตัวอย่างของเรา ภาษีจะไม่ถูกหัก ณ ที่จ่ายตั้งแต่เดือนพฤษภาคม 2014 อีกต่อไป และดังนั้น เงินเดือนของผู้ซื้ออสังหาริมทรัพย์จะเพิ่มขึ้น 13%

การตรวจสอบเอกสารเพื่อรับการหักเงินผ่านนายจ้างใช้เวลาเพียงหนึ่งเดือนและผ่านสำนักงานสรรพากร - สามครั้ง หากคุณทำผิดพลาดคุณจะต้องเริ่มต้นใหม่อีกครั้ง

ว่านายจ้างสามารถคำนวณใหม่และคืนภาษีที่โอนไปยังงบประมาณของเดือนก่อนหน้าได้หรือไม่ (ในตัวอย่างของเราสำหรับเดือนมกราคม-เมษายน) ฉันทามติเลขที่ ศาลที่จัดขึ้นเมื่อปีที่แล้วในเขตรัฐบาลกลางต่างๆ ได้ข้อสรุปว่าสามารถลดหย่อนภาษี ณ สถานที่ทำงานได้ตั้งแต่ต้นปีปฏิทิน โดยไม่คำนึงถึงเดือนที่พนักงานได้รับหนังสือแจ้งจากผู้ตรวจและส่งมอบ ให้กับนายจ้าง อย่างไรก็ตามจดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 03/04/56 ฉบับที่ 03-04-06/6393 ระบุว่าภาษีจะหยุดถูกหัก ณ ที่จ่ายนับตั้งแต่วินาทีที่ส่งหนังสือแจ้งไปยังนายจ้างเท่านั้น

บวกหมายเลขสอง: ความเรียบง่าย

ประเด็นที่น่าสนใจประการที่สองคือความสะดวกในการยื่นขอลดหย่อนภาษี ณ สถานที่ทำงาน หากต้องการรับ ไม่จำเป็นต้องกรอกแบบแสดงรายการภาษีในแบบฟอร์ม 3-NDFL (อย่างไรก็ตาม ไม่ใช่ว่าประชาชนทุกคนจะสามารถจัดการกับเอกสารนี้ได้ด้วยตัวเอง บริษัทที่ปรึกษาหลายแห่งจึงเสนอบริการของตนด้วยเงินเพียงเล็กน้อย) ก็เพียงพอที่จะติดต่อหน่วยงานด้านภาษีพร้อมคำแถลงเจตนาที่จะรับการลดหย่อนภาษีผ่านนายจ้าง โดยแนบสำเนาเอกสารยืนยันสิทธิ์ในการซื้อหรือสร้างที่อยู่อาศัยและค่าใช้จ่ายที่เกี่ยวข้อง ในอีกหนึ่งเดือน Federal Tax Service จะออกประกาศซึ่งจะต้องจัดเตรียม ณ สถานที่ทำงาน

สิ่งต่างๆ จะง่ายขึ้นจากจุดนั้น หากไม่สามารถคืนการหักภาษีเต็มจำนวนสำหรับปีได้ ยอดคงเหลือจะถูกโอนไปยังงวดภาษีถัดไป หากต้องการชำระค่าลดหย่อนภาษี ณ สถานที่ทำงานของคุณในเดือนมกราคม คุณจะต้องติดต่อสำนักงานสรรพากรอีกครั้งเพื่อขอการแจ้งเตือนใหม่ แต่ไม่จำเป็นต้องนำเอกสารทั้งหมดไปที่ Federal Tax Service อีกครั้ง เพียงเขียนใบสมัครเพื่อรับการแจ้งเตือนและจัดเตรียมใบรับรอง 2-NDFL ซึ่งผู้ตรวจสอบภาษีจะสามารถออกใบกำกับภาษีได้ สรุปผลการหักลดหย่อนที่ใช้ในปีที่ผ่านมา

บวกประการที่สาม: จากทุกคนพร้อมกัน

ตั้งแต่ต้นปี 2014 กฎเกณฑ์เป็นมิตรกับผู้เสียภาษีมากขึ้น - ตอนนี้หากต้องการเขาสามารถรับการหักลดหย่อนทรัพย์สินได้ทันทีทั้งที่สถานที่ทำงานหลักและใน บริษัท ที่เขาทำงานนอกเวลา เงื่อนไขหลักคือบุคคลนั้นจะต้องลงทะเบียนเป็นพนักงานและได้รับเงินเดือน "สีขาว" ซึ่งเขาจ่ายภาษี 13 เปอร์เซ็นต์ให้กับงบประมาณ

ในกรณีนี้ การยื่นคำร้องต่อสำนักงานสรรพากรจะต้องระบุว่าบริษัทใดจะให้การลดหย่อนภาษี รวมถึงจำนวนเงินที่คาดว่าจะได้รับการหักลดหย่อนจากนายจ้างแต่ละราย

ลองนึกภาพคนที่ทำงานในสองบริษัทซื้ออพาร์ทเมนต์ราคา 3 ล้านรูเบิล และได้รับสิทธิ์ลดหย่อนภาษีจำนวน 2 ล้านรูเบิล เขาสามารถแบ่งเงินจำนวนนี้ให้กับนายจ้างตามสัดส่วนของรายได้ สมมติว่าที่สถานที่ทำงานหลักการหักเงินจะถูกกำหนดเป็นจำนวน 1.5 ล้านรูเบิลและอีกครึ่งล้านที่เหลือจะอยู่ใน บริษัท ที่พนักงานทำงานนอกเวลา ในกรณีนี้ Federal Tax Service จะออกการแจ้งเตือนสองฉบับ - การแจ้งเตือนหนึ่งรายการสำหรับนายจ้างแต่ละรายเพื่อระบุจำนวนเงินที่หัก แต่จะต้องไม่เกิน: หากรายได้ประจำปีของพนักงาน ณ สถานที่ทำงานที่กำหนดมากกว่าการหักเงินที่ระบุไว้ในเอกสารภาษีเงินได้บุคคลธรรมดาจะถูกหักออกจากส่วนต่าง

ลบหนึ่ง: ไม่รวมทุกอย่าง

อย่างไรก็ตาม การหักเงินจากที่ทำงานก็มีข้อเสียอยู่บ้าง ตัวอย่างเช่นวิธีนี้ใช้ได้เฉพาะกับผู้ที่ทำงานกับพนักงานขององค์กรเท่านั้น (ข้อ 8 ของมาตรา 220 ของรหัสภาษีของสหพันธรัฐรัสเซียจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 28 มิถุนายน 2554 ฉบับที่ 03- 04-05/3-451). หากผู้ซื้ออพาร์ทเมนต์ทำงานภายใต้สัญญา ข้อตกลงของผู้เขียน หรือเป็นส่วนหนึ่งของธุรกรรมทางกฎหมายแพ่งอื่น เขาจะไม่สามารถรับการหักเงินจากลูกค้าได้

ข้อเสียเปรียบที่สำคัญของการได้รับการลดหย่อนภาษีผ่านนายจ้างคือเมื่อถูกเลิกจ้างหรือโอนย้ายไป งานใหม่กระบวนการนี้ถูกขัดจังหวะชั่วคราว

แต่ภาษีที่จ่ายสำหรับค่าตอบแทนที่ได้รับภายใต้สัญญากฎหมายแพ่งยังสามารถคืนได้ซึ่งเป็นส่วนหนึ่งของการหักทรัพย์สิน ในการทำเช่นนี้คุณจะต้องใช้ "เส้นทางยาว": รอจนถึงต้นปีหน้ากรอกแบบแสดงรายการภาษีและติดต่อสำนักงานสรรพากรพร้อมใบสมัคร

ลบสอง: เริ่มต้นใหม่

หากบุคคลเปลี่ยนสถานที่ทำงานด้วยเหตุผลใดก็ตามในระหว่างปี กระบวนการรับเงินหักจะหยุดชะงัก ความจริงก็คือหนังสือแจ้งภาษีเป็นเอกสารที่อยู่สำหรับนายจ้างรายใดรายหนึ่ง ไม่สามารถโอนไปยังบุคคลอื่นได้ นิติบุคคล- หากต้องการรับการหักเงินต่อไป ผู้ซื้อทรัพย์สินจะต้องยื่นคำร้องต่อสำนักงานสรรพากรเพื่อแจ้งนายจ้างรายใหม่

คุณจะต้องได้รับการแจ้งเตือนใหม่ในกรณีที่มีการเปลี่ยนแปลงนายจ้าง ตัวอย่างเช่น ถ้า สถานที่เดิมงานถูกชำระบัญชีหรือจัดโครงสร้างใหม่ อย่างไรก็ตามหากบุคคลถูกโอนไปยังแผนกอื่นขององค์กรก็ไม่จำเป็นต้องยืนยันสิทธิ์ในการหักเงิน

ณ สิ้นปี 2557 กระทรวงการคลังของรัสเซียได้ส่งจดหมายลงวันที่ 5 พฤศจิกายน 2557 เลขที่ 03-04-06/55651 ซึ่งได้อธิบายความแตกต่างเล็กน้อยอีกประการหนึ่ง นายจ้างไม่จำเป็นต้องจัดให้มีการหักภาษีทรัพย์สินแก่ลูกจ้างที่ถูกไล่ออกจนถึงสิ้นปีแม้ว่าเขาจะจ่ายผลประโยชน์ให้เขาภายใต้ภาษีเงินได้บุคคลธรรมดาก็ตาม ท้ายที่สุดแล้ว นับตั้งแต่สิ้นสุดความสัมพันธ์ เขาไม่ใช่นายจ้างอีกต่อไป

โดยรวมแล้วข้อดีที่ระบุไว้ข้างต้นมีมากกว่าข้อเสีย นอกจากนี้หากต้องการสามารถรวมทั้งสองวิธีในการได้รับการลดหย่อนภาษี - ผ่านสำนักงานสรรพากรและผ่านนายจ้างได้

ข้อความ: Elena Denisenko ภาพต่อกัน: วลาดิเมียร์ ชเชอร์บาคอฟ

บุคคลธรรมดาจะได้รับแจ้งการลดหย่อนภาษีสำหรับนายจ้างจากสำนักงานภาษีและนำไปที่แผนกบัญชีของบริษัทของเขา จากเนื้อหาของเรา คุณจะได้เรียนรู้ว่าการแจ้งเตือนมีลักษณะอย่างไร รวมถึงใครและอะไรบ้างที่สามารถหักภาษี ณ สถานที่ทำงานได้

สถานที่ทำงานมีการหักเงินอะไรบ้างและภาษีใดบ้าง?

บุคคลธรรมดาสามารถรับการลดหย่อนภาษีเงินได้บุคคลธรรมดาได้:

- ไปยังบริการภาษีของรัฐบาลกลาง

- ที่นายจ้าง

เทคโนโลยีในการรับการหักเงินนั้นแตกต่างกัน ตัวอย่างเช่น หากต้องการรับการหักลดหย่อนทางสังคมจากสำนักงานสรรพากร คุณต้องมี:

- รอจนสิ้นปี;

- กรอก 3-NDFL และส่งไปยังผู้ตรวจพร้อมกับเอกสารประกอบ

- รออีกครั้งให้เจ้าหน้าที่สรรพากรตรวจสอบเอกสารและโอนเงินเข้าบัญชี

ข้อมูลเพิ่มเติมเกี่ยวกับค่าใช้จ่ายที่สามารถชดเชยได้โดยใช้การลดหย่อนภาษีได้อธิบายไว้ในเอกสารเผยแพร่:

อย่างไรก็ตามบุคคลมีโอกาสที่จะไม่รอจนถึงสิ้นปี คุณสามารถใช้การหักเงินได้ทันทีหลังจากซื้ออพาร์ทเมนต์ (ชำระค่าฝึกอบรมค่ารักษา) หากนายจ้างจัดเตรียมไว้ให้

คุณสามารถรับการหักเงินได้ที่สถานที่ทำงานของคุณ:

- สำหรับภาษีเดียวเท่านั้น - ภาษีเงินได้บุคคลธรรมดา

- สำหรับการหักเงินสองประเภท - ทรัพย์สินและสังคม

สามารถหักลดหย่อนได้เมื่อซื้ออาคารที่พักอาศัยดู

น่าเสียดายที่ไม่ใช่ทุกคนที่ได้รับรายได้จากนายจ้างสามารถเรียกร้องการหักเงิน ณ สถานที่ทำงานของตนได้:

ดังที่เห็นจากรูปไม่มีอุปสรรคในการรับเงินหัก ณ สถานที่ทำงานสำหรับผู้ที่ทำสัญญาจ้างงานกับนายจ้าง ในกรณีนี้ระยะเวลาของข้อสรุปไม่สำคัญ (ในช่วงระยะเวลาหนึ่งหรือไม่ได้ระบุ) คนงานนอกเวลายังจัดอยู่ในประเภทของคนงานที่มีการหักเงิน ณ สถานที่ทำงาน โดยไม่คำนึงถึงขนาดของอัตรา (0.25; 0.1 เป็นต้น)

ในขณะเดียวกันผู้ทำสัญญาทางแพ่งจะไม่สามารถใช้ประโยชน์จากการหักเงินจากนายจ้างได้ - ดูตำแหน่งเจ้าหน้าที่ในเรื่องนี้ในหนังสือกระทรวงการคลังลงวันที่ 14 ตุลาคม 2554 ฉบับที่ 03 -04-06/7-271.

เมื่อคุณได้รับการหักเงินจากสำนักงานสรรพากร ภาษีเงินได้บุคคลธรรมดาจากเงินเดือนของคุณจะต้องใช้เวลานานก่อนที่จะส่งคืนให้คุณตามจำนวนเงินที่หัก:

เมื่อสมัครขอหักเงินกับนายจ้างประหยัดเวลาที่สำคัญเนื่องจากใช้เฉพาะในการรับการแจ้งเตือนจาก Federal Tax Service (ไม่เกิน 30 วัน - วรรค 3 ของวรรค 3 ของมาตรา 220 ของรหัสภาษีของรัสเซีย สหพันธ์):

ตัวอย่าง

I. R. Sadykov พนักงานของ Perimeter LLC ซึ่งเป็นช่างฟิตในเวิร์คช็อปหมายเลข 3 ซื้ออพาร์ทเมนต์ในเดือนมีนาคม 2018 เขามีทางเลือก - ยื่นขอหักเงิน:

- ไปยัง Federal Tax Service ณ สถานที่พำนักของคุณ

- ณ สถานที่ทำงาน

ในกรณีแรกจะผ่านไปมากกว่าหนึ่งปีนับจากเวลาที่ซื้ออพาร์ทเมนท์จนกว่าจะคืนภาษีเงินได้บุคคลธรรมดา (9 เดือนก่อนสิ้นปี + 3 เดือนสำหรับการตรวจสอบโต๊ะ 3- ภาษีเงินได้บุคคลธรรมดา + อีกเดือนหนึ่ง สำหรับการโอนภาษีเงินได้บุคคลธรรมดาแบบ "ขอคืนได้" ไปยังบัญชีของ I.R. Sadykov)

ในกรณีที่สอง คุณจะไม่สามารถหักเงินได้ทันทีเช่นกัน จะใช้เวลาในการรับแจ้งจากหน่วยงานภาษี (เพื่อขอหักเงินกับนายจ้าง) อย่างไรก็ตาม ต้นทุนด้านเวลาเหล่านี้น้อยกว่าในกรณีแรกอย่างมาก และ Sadykov I.R. จะสามารถเริ่มใช้การหักเงินได้ภายในหนึ่งเดือนหลังจากติดต่อหน่วยงานด้านภาษีเพื่อแจ้งให้ทราบ

ดังนั้นการยื่นขอหักเงินกับนายจ้างจึงช่วยให้ผู้รับ:

- ชดใช้ค่าใช้จ่ายของคุณเร็วขึ้น ตัวอย่างเช่นนายจ้างมีหน้าที่ต้องจัดให้มีการหักทรัพย์สินตั้งแต่ต้นปีไม่ว่าพนักงานจะได้รับการแจ้งเตือนจาก Federal Tax Service ในเดือนใด (ภาษีเงินได้บุคคลธรรมดาที่ถูกหักตั้งแต่ต้นปีจนถึงเดือนที่รับ โดยต้องคืนใบแจ้งความแก่ลูกจ้าง)

- ประหยัดเวลาในการลงทะเบียนและส่ง 3-NDFL

- ประหยัดเงินของคุณจากภาวะเงินเฟ้อและชดเชยค่าใช้จ่ายบางส่วนโดยขาดทุนทางการเงินและชั่วคราวน้อยที่สุด

แบบฟอร์มคำร้องขอรับแจ้งยืนยันสิทธิในทรัพย์สินหรือการหักลดหย่อนทางสังคม

หากคุณตัดสินใจที่จะยื่นขอหักเงินแก่นายจ้าง คุณต้อง:

- กรอกใบสมัครเพื่อหักเงินและส่งให้นายจ้าง (ดูสิ่งที่จะเขียนด้านล่าง)

- รับการแจ้งเตือนจากหน่วยงานด้านภาษีเกี่ยวกับสิทธิ์ในการหักเงินของคุณ และแนบไปกับใบสมัครของคุณ

เมื่อคุณติดต่อหน่วยงานด้านภาษีเพื่อขอการแจ้งเตือนคุณจะต้องมีใบสมัครด้วย - หลังจากได้รับแล้ว การตรวจสอบเอกสารจะเริ่มขึ้น หลังจากนั้นผู้ควบคุมจะยืนยันสิทธิ์ของคุณในการหักเงินหรือปฏิเสธ

แบบฟอร์มใบสมัครขึ้นอยู่กับประเภทของการหักเงินและมีลักษณะเป็นคำแนะนำ

คุณสามารถดูแบบฟอร์มคำร้องขอยืนยันการหักลดหย่อนทรัพย์สินได้ดังนี้

![]()

แบบฟอร์มคำร้องขอยืนยันการหักลดหย่อนทางสังคมมีดังนี้

การแจ้งหักเงินจากหน่วยงานจัดเก็บภาษีมีลักษณะอย่างไร

มีแบบฟอร์มแจ้งเตือนแยกต่างหากสำหรับการหักเงินแต่ละครั้ง

แบบฟอร์มแจ้งหน่วยงานจัดเก็บภาษีเกี่ยวกับการยืนยันการหักลดหย่อนทรัพย์สินได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังและ Federal Tax Service ลงวันที่ 14 มกราคม 2015 เลขที่ ММВ-7-11/3@

แบบฟอร์มการแจ้งเตือนยืนยันสิทธิ์ในการหักภาษีสังคมที่แนะนำโดยหน่วยงานด้านภาษีนั้นโพสต์ไว้ในจดหมายของ Federal Tax Service ลงวันที่ 16 มกราคม 2017 เลขที่ BS-4-11/500@

เกี่ยวกับ ประเภทต่างๆประกาศที่ไม่ใช่ภาษีสำหรับ สถานการณ์ต่างๆวัสดุจะบอก:

- “ วิธีเขียนหนังสือบอกเลิกสัญญา - ตัวอย่าง”

- .

หากต้องการรับการหักลดหย่อน ณ สถานที่ทำงาน คุณต้องนำใบสมัครและหนังสือแจ้งการลดหย่อนภาษีไปที่แผนกบัญชี ใบสมัครจะต้องมีคำขอลดหย่อนภาษีประเภทและจำนวนเงิน คำแถลงดังกล่าวจัดทำขึ้นในรูปแบบอิสระจ่าหน้าถึงหัวหน้าบริษัท คุณสามารถใช้ข้อความด้านล่างเป็นตัวอย่าง:

หลังจากส่งใบสมัครพร้อมกับประกาศภาษีถึงแผนกบัญชีของบริษัทของคุณแล้ว ภาษีเงินได้บุคคลธรรมดาจะไม่ถูกหักออกจากเงินเดือนของคุณอีกต่อไป ในกรณีนี้ วันที่เริ่มต้นการสมัครของการหักเงินคือ:

- สำหรับการหักเงินทางสังคม - เดือนที่พนักงานสมัครเพื่อหักเงิน (ข้อ 2 ของมาตรา 219 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- สำหรับการหักทรัพย์สิน - ตั้งแต่ต้นปี (หนังสือกระทรวงการคลัง ลงวันที่ 20 มกราคม 2560 เลขที่ 03-04-06/2416)

คุณอาจต้องได้รับหนังสือแจ้งการหักภาษีจากนายจ้างของคุณอีกครั้ง:

- หากการหักในปีปัจจุบันไม่ได้ใช้จนเต็มและยกยอดบางส่วนไปยังปีถัดไป

- หากมีการจัดโครงสร้างบริษัทที่พนักงานได้รับการหักเงินในระหว่างปี พนักงานจะต้องติดต่อหน่วยงานด้านภาษีอีกครั้งเพื่อขอการแจ้งเตือนที่จะระบุชื่อและรายละเอียดของบริษัทที่จัดโครงสร้างใหม่

การแจ้งเตือนที่ได้รับอีกครั้งจะต้องนำไปยังแผนกบัญชีพร้อมกับใบสมัครใหม่ ในนั้นระบุจำนวนเงินของการหักที่เหลือและระยะเวลาในการจัดหา

เป็นไปได้หรือไม่ที่นายจ้างจะหักค่าใช้จ่ายเพื่อช่วยเหลือบุตร?

คุณสามารถเรียกร้องการหักเงินจากนายจ้างของคุณได้ (สังคมหรือทรัพย์สิน) แม้ว่าคุณจะใช้จ่ายไปก็ตาม เงินสดที่จะจ่ายไม่เพียง แต่ค่าใช้จ่าย (สำหรับการซื้อที่อยู่อาศัยการศึกษาและการรักษา) แต่ยังต้องชำระค่าใช้จ่ายเพื่อประโยชน์ของลูก ๆ ของพวกเขาด้วย (การซื้ออพาร์ทเมนต์ในชื่อของพวกเขา การชำระเงินสำหรับการศึกษาหรือการรักษา) เจ้าหน้าที่ภาษีเตือนเราเมื่อเร็ว ๆ นี้ในจดหมายลงวันที่ 16 กุมภาพันธ์ 2018 เลขที่ ММВ-17-11/46

นายจ้างจะจัดให้มีการหักเงินเหล่านี้หากคุณ:

- ทำงานให้กับบริษัท สัญญาจ้างงานและรับรายได้ภาษีเงินได้บุคคลธรรมดาที่ต้องเสียภาษี (13%)

- พวกเขานำการแจ้งเตือนจาก Federal Tax Service เพื่อยืนยันสิทธิ์ในการหักเงินและการสมัคร

ค้นหาข้อมูลเพิ่มเติมเกี่ยวกับการหักภาษีสำหรับ "เด็ก" จากเอกสารเผยแพร่นี้

ผลลัพธ์

พนักงานสามารถได้รับการลดหย่อนภาษี (ทรัพย์สินและสังคม) ณ สถานที่ทำงานของเขาหากเขานำใบสมัครสำหรับการหักเงินมาที่แผนกบัญชีและการแจ้งเตือนจากบริการภาษีของรัฐบาลกลาง รูปแบบการแจ้งลดหย่อนภาษีสำหรับนายจ้างจะแตกต่างกันไปตามการหักเงินแต่ละประเภท หากต้องการรับหนังสือแจ้งยืนยันสิทธิ์ในการหักลดหย่อนภาษีทรัพย์สินหรือหนังสือแจ้งยืนยันสิทธิ์ในการหักลดหย่อนทางสังคม คุณต้องกรอกใบสมัครในแบบฟอร์มที่แนะนำโดยหน่วยงานด้านภาษี

การได้รับการหักเงิน ณ สถานที่ทำงานของคุณจะช่วยให้คุณชดเชยเงินบางส่วนที่ใช้ไปกับการรักษา การฝึกอบรม หรือการซื้ออพาร์ทเมนต์ได้อย่างรวดเร็ว